智慧化技術將翻轉傳統汽車的未來,不僅改變汽車的生產與商業模式,同時也顛覆了產業生態及競爭型態。而科技進步是這波汽車產業變革的主要驅動力量,政府則是最重要的推手。

科技政策研究與資訊中心

智慧化技術將翻轉傳統汽車的未來,不僅改變汽車的生產與商業模式,同時也顛覆了產業生態及競爭型態。而科技進步是這波汽車產業變革的主要驅動力量,政府則是最重要的推手,各部會的政策推動,將加速傳統車廠與科技業者攜手合作,汽車產業鏈的改變將超乎你目前的想像,毫無疑問地,幾個新的兆元產業將被創造出來。

Intel國際研究機構樂觀預期,在2050年自動駕駛將創造7兆美元的「乘客經濟」商機,未來汽車電子市場規模將超越目前體量龐大的智慧手機市場!而因應自動駕駛技術發展,誰才是真正的受惠者與受衝擊者?各種有關自動駕駛(Autopilot)的技術突破來得又快又猛,為朝向智慧城市邁進,自動駕駛技術將不再特立獨行,它將結合第5代行動通訊技術(5G)、物聯網、人工智慧等技術共同發展,為整個產業帶來巨大的改變,促使跨領域的業者看到更多的機會和潛能。

根據本文調查指出,自動駕駛技術對台灣的影響將預期在2025至2030年間實現,影響層面涵蓋產業發展、社會民生、運輸服務、經濟規模、生態環境等五大面向,其中最主要的關聯產業共計23個,包含:皮革、毛皮及其製品、金屬製品、紙漿、紙及紙製品、電子零組件、印刷及資料儲存媒體複製、電腦、電子及光學產品、石油及煤製品、電力設備、化學材料、機械設備、化學製品、汽車及其零件、橡膠製品、其他運輸工具、塑膠製品、其他製品及機械修配、非金屬礦物製品、電力供應、鋼鐵、燃氣供應、其他金屬、用水供應及資訊服務。且專家一致認為自動駕駛技術的發展對於我國多數產業部門多為正向影響,只有在石油及煤製品、其他運輸工具,及其他製品或機械修配可能造成負向衝擊。其中,自動駕駛技術的應用將最先受惠在電子零組件,其次在電腦、電子及光學產品、資訊服務、電力設備與印刷及資料儲存媒體複製等產業。再則包含鋼鐵、金屬製品、電力設備、機械設配、化學材料等產業也將受惠良多。

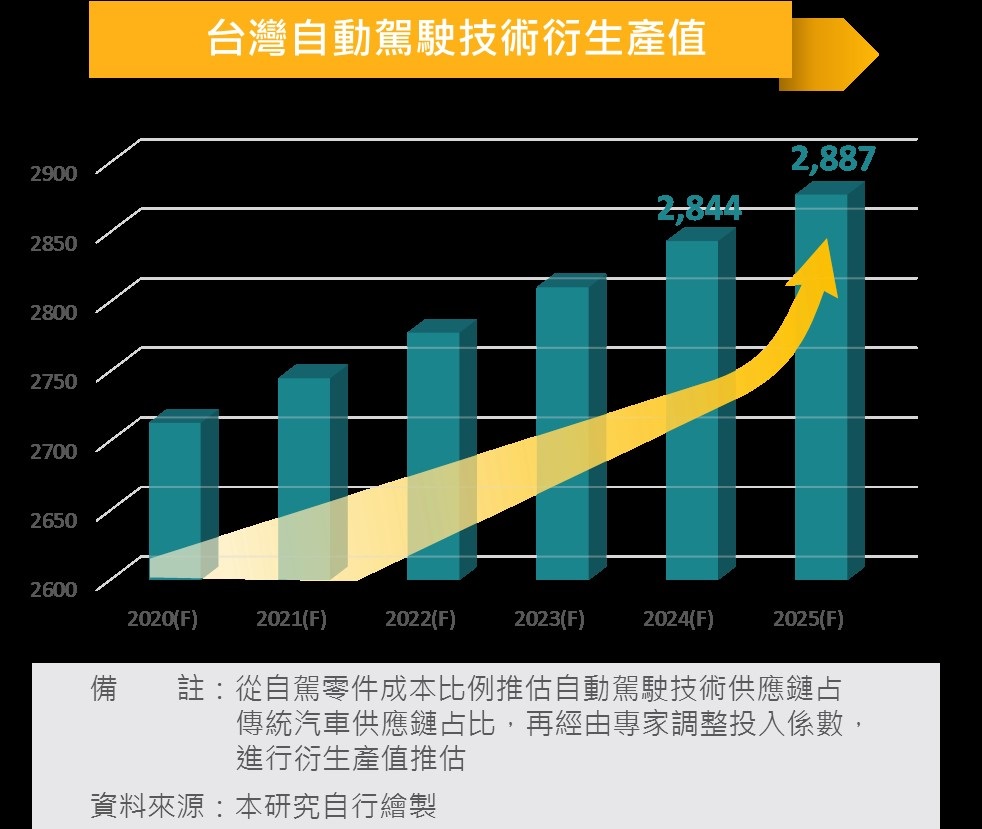

迎合自駕車的浪潮,台灣科技大廠紛紛搶進,舉凡台積電、光寶、先進光、為昇科、凌陽、原相、神通、宏碁、華創、聯發科、聯詠、勤崴等都已進入車電領域,此外,政府的推動力道也不落人後。本文利用灰預測模型進行自動駕駛技術衍生台灣23個產業之產值初探,得知在2020~2025年間產值將呈現持續成長的態勢,並在可接受的誤差水準3%內,得到自動駕駛技術可望為台灣23個產業在2025年創造達新台幣2,887.03億元,如下圖。

▲2020~2025年台灣自動駕駛技術衍生產值預測

更進一步,考量台灣在ICT領域的優勢,可推估我國自動駕駛供應鏈將貢獻全球自駕車零組件供應鏈占比7%以上,且我國ADAS複合成長率將高於國際平均水準達45%。以Level 2以上自動駕駛技術來看,預估在2025年自駕零件成本比例成長到57.7%,而產業結構的改變將使軟體工程師與資訊工程師的人力需求提升75%。

整體來看,國內產學研皆期待我國政府政策能有激勵經濟成長作用,以傳統產業角度,期望透過政策加速傳產轉型與創造新的商業模式;科技研發產業可藉由汽車供應鏈的加入,強化自身研發能力,提高產值。憑藉台灣奠定的優勢條件,在既有基礎上推動自動駕駛產業鏈發展、創新跨領域產業合作、整合資源並集中力量將有助於發揮整體效益。